”ごんじぃのひとりごと”でもいろいろ投稿していますが、

これも気になることの一つです。

地方に住んでいる方にとって買い物あるいはお医者さんあるいは、仕事場との

移動手段に自動車は欠かせない物です。

私も、年金を貰えるいい歳になってきました。今後は大きな買い物はできません。

ましてやローンなど組めません。

しかし、免許証の返納時期など考えても、まだ10年程度は自動車に乗り続ける

予定です。今、乗ってる車も来年で4年目になります。年間1万km程度は走行して、

現在の総走行距離は43000km程です。このまま乗り続けると仮定した場合の

走行距離は約14万kmになりそうです。国産車の性能が良いことは確かですが、

車検、自動車税、メンテナンス費用、タイヤなどの消耗品、任意保険費用など

諸々の維持費が発生します。ザックっとですが、年間で10万円程度は掛かって

いるのではないでしょうか?。尚且つ車は経年劣化して、故障が増えたり

塗装が剥げたり、また、EVや自動運転の報道がされて久しいですが、

型落ちになり時代遅れになっていることでしょう?。交通事故のリスクが増す

ばかりです。そこで、ディーラーさんに行き、Honda Financial Services「楽まる」

という自動車のサブスクリプションを見積もって貰いました。

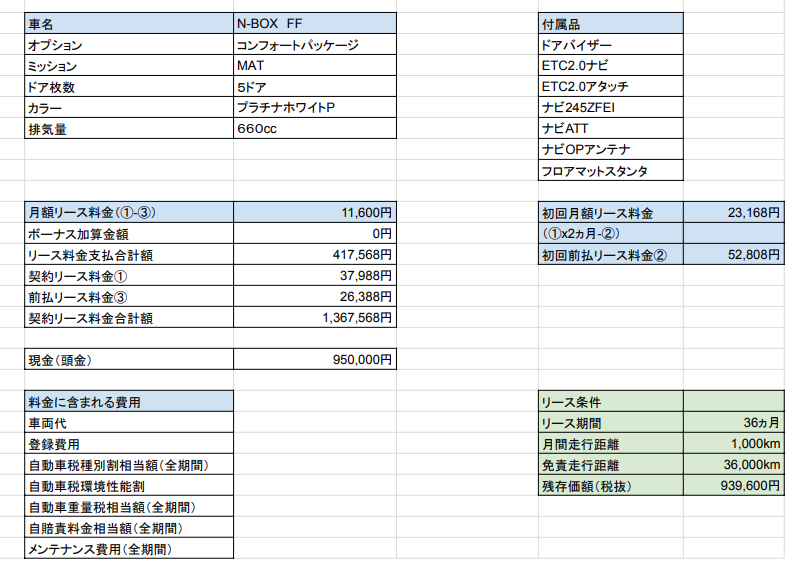

見積書をそのまま出すと問題が多いと思われるのでスプレッドシートにまとめました。

この、スプレッドシートを説明すると。

例えば私が、乗っている自動車を売却して手元に950,000の現金を所有しているとして

前払リース料金③=950,000円を36回で割ります。そうすると26,388円

契約リース料金合計額=1,367,568円も36回で割ります。と37,988円なって

契約リース料金①の金額になり、月額リース料金(①-③)は11,600円という

具合になっています。

それでは、契約リース料金合計額1,367,568円はどのように算出されるかというと

車両本体価格に付属品価格と料金に含まれる費用の合計金額おおよそ2,300,000円から

リース期間36ヵ月後の残存価額939,600円を差し引いた金額です。

チョット乱暴に言うと、新車を購入し付属品を装備して、36ヵ月間にかかる費用を

合計した金額から36ヵ月後の残価を差し引いた金額を36回にわけて支払うと

思ってもいいと思います。

デメリットとしては、36ヵ月の総走行距離が36000kmと制限があり、

それを超えるとペナルティがあったり、契約違反などにもペナルティがあります。

良いのか?悪いのか?見当もつきません。

チョット話は逸れますが、「金持ち父さん貧乏父さん」の、ロバート・キヨサキさん

曰く、自動車購入は負債であると説明されています。負債とは、自分のポケットから

お金を出していくものであり、自分にお金を生み出すことはないものと定義されて

います。 自動車購入においては、車を購入するためにローンを組むことが一般的です。この場合、毎月の返済額は会計上「負債」として扱われ、「未払い金」として

記録されます。つまり、自動車購入によって借金を抱えることになり、

返済期間中は自分のポケットからお金を出し続ける必要があります。そのため、

「金持ち父さん貧乏父さん」では、自動車購入は負債であると説明されています。

など、自動車に関することは色々と考えることが多い問題です。

しかし、冒頭でも述べたように私にとっては必需品です。「負債」を少しでもコスパ良く払い続ける選択肢に入れたくて提案をしてみました。皆さんはどう思われますか?。是非、ご意見、ご感想を聞かせて下さい。